База знаний

4.7. Транспортные, ЗСР

Согласно Методике определения сметной стоимости № 421 от 4 августа 2020 года в ред. от 07.07.2022 №557/пр п.91: Сметная стоимость материальных ресурсов и оборудования в текущем уровне цен, информация о которых отсутствует во ФГИС ЦС, определяется с учетом транспортных и заготовительно-складских затрат.

П. 92: Размер заготовительно-складских расходов определяется в процентах от суммы отпускной цены материалов, изделий, конструкций, оборудования и транспортных затрат в следующих размерах:

|

для материальных ресурсов (за исключением металлических конструкций) |

2% |

|

для металлических конструкций |

0,75% |

|

для оборудования |

1,2% |

Т.е. Ц=(ОЦ+ТР) *ЗСР

Ц- цена материалов, изделий, конструкций, оборудования

ОЦ – отпускная цена

ТР – транспортные расходы

ЗСР - заготовительно-складские расходы

Учет затрат на перевозку грузов

В сметной документации необходимо учитывать транспортные расходы, т.е. затраты на перевозку ресурсов до приобъектного склада.

В нормативных базах присутствуют расценки на перевозку автомобильным, железнодорожным транспортом и тракторами с прицепами.

При определении транспортных расходов перевозку материальных ресурсов следует учитывать по соответствующим расценкам, в качестве объема следует указывать вес перевозимого груза в тоннах.

Для оборудования транспортные расходы могут определяться в размере до 3% от отпускной цены (Согласно п.91 абзац 3 Методики № 421/пр в ред. от 07.07.2022 №557/пр).

Как правило, при перевозке до 200 км используется автомобильный транспорт. Более 200 км целесообразно использовать железнодорожный транспорт. Но при согласовании с заказчиком, можно учитывать автомобильные перевозки свыше 200 километров, например, в случае невозможности использовать железнодорожный транспорт.

Также для правильного выбора расценок необходимо знать класс груза. Таблица классификации грузов находится в приложении 5 технической части к сборнику ФССЦпг-81-01-2001.

При автомобильных перевозках в зависимости от типа и веса груза:

Автомобили-самосвалы - перевозка сыпучих грузов (песок, щебень, грунт и т.д.), строительный мусор

Бортовые автомобили - перевозка оборудования и материалов

Важно. Расценки по перевозке материалов из карьера принимаются, когда выполняется условие обеспечения выполнения погрузочно-разгрузочных работ в пределах нормы времени, установленной для автомобилей-самосвалов, работающих в карьерах, которая составляет 0,2 минуты на одну тонну груза (данное время погрузки могут обеспечить погрузочные механизмы с ковшом большой вместимостью). В остальных случаях принимаются в сметах расценки на перевозку сыпучих материалов автомобилями-самосвалами, работающими вне карьеров.

Примечание: расходы по доставке материалов и оборудования относятся соответственно на стоимость материалов и оборудования.

В технической части сборника ФССЦ-81-01-2001 «Цены на материалы, изделия, конструкции и оборудование, применяемые в строительстве» указано п. 3. Транспортные затраты приняты из условия перевозки грузов автомобильным транспортом на расстояние до 30 километров с учетом массы брутто от поставщиков (производителей) до приобъектного склада.

В соответствии с пунктом 63 Методики № 421/пр в ред. от 07.07.2022 №557/пр при соответствующем обосновании проектной или иной технической документацией в локальных сметах для материалов и оборудования могут быть учтены затраты на перевозку грузов на дополнительное расстояние сверх учтенного сметными ценами (сверх 30 км).

При расчете следует иметь в виду, что:

1. Согласно пункту 92 Методики № 421/пр: При перевозке грузов для строительства на расстояние свыше 30 километров заготовительно-складские расходы на дополнительные транспортные затраты не начисляются.

Т.е. Ц=(ОЦ+ТР) *ЗСР+ТР (свыше 30 км).

2. Согласно пункту 1.3.15. технической части к сборнику ФССЦпг-81-01-2001 «Федеральные сметные цены на перевозки грузов для строительства»: При определении платы за перевозку грузов неполные 0,5 км не учитываются, а 0,5 км и более принимаются как целый километр.

Для правильного расчета затрат на перевозку свыше 30 км, следует учесть расстояние по проекту за вычетом учтённого сметным нормативом расстояния.

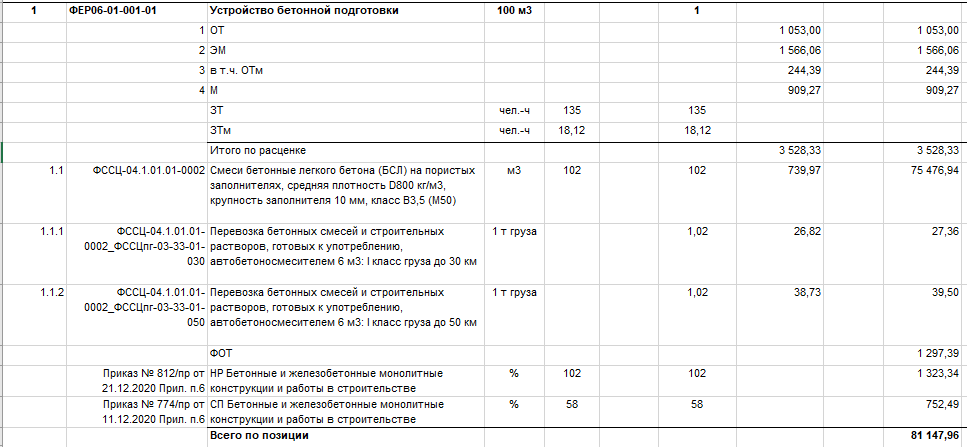

Пример сметного расчета:

Условие: расстояние от склада поставщика до приобъектного склада 50 км. Необходимо учесть дополнительные транспортные расходы

Как учесть:

С учетом вышесказанного нам следует не просто взять перевозку на дополнительные 20км, а выполнить расчет следующим образом, чтобы не допустить задвоения порожних пробегов: значит

- Учесть перевозку на 50 км до приобъектного склада

- Вычесть перевозка на 30км (т.к. она уже учтена)

Также, следует иметь ввиду, что согласно п. 5 технической части сборника ФССЦ-81-01-2001 «Цены на материалы, изделия, конструкции и оборудование, применяемые в строительстве» Затраты на доставку материалов, изделий, конструкций и оборудования не учитывают использование перевалочных баз и складов.

Т.е. затраты на перевозку материалов и оборудования считаются отдельно на перевозку от места приобретения материалов до перевалочной базы и от перевалочной базы до объекта строительства. Также дополнительно необходимо учитывать погрузо-разгрузочные работы на перевалочной базе. Для этого предназначен ФССЦпг-81-01-2001 Раздел 1. Сметные цены на погрузо-разгрузочные работы.

Раздел 1. Сметные цены на погрузо-разгрузочные работы.

Пример:

Краткие выводы по перевозке

1. Если перевозка до 30 км – перевозка учтена в сметной стоимости ресурса.

2. Если перевозка более 30 км, например, 50, то берем расценку на 50 и вычитаем 30.

3. При использовании перевалочных баз – дополнительно учитываем погрузо-разгрузочные работы